FIRE(Financial Independence, Retire Early)という言葉がブームになったり、お金に関する関心というのは誰もがあるけど、なかなか腹を割って話すことはないですよね。毎月、読書会を開催しているのですが、初めてお金系の本を採用してみました。それが『父が娘に伝える自由に生きるための30の投資の教え』。

タイトルは『父が娘に語る 美しく、深く、壮大で、とんでもなくわかりやすい 経済の話。』を意識しすぎな気はしているけど…って思ったら同じ出版社だった。

あまり他人の投資の話を聞くことはないので、こういうのも面白いですね。

そして、ちょうど読書会をした翌日(2021年6月21日)に、日経平均が1000円近く暴落!

参加メンバーは学びを活かし、暴落は想定内、市場は振り子のように回復する、そして成長するというマインドになっていたため、慌てることはなかったのではないでしょうか?私も今回の暴落に何も心が揺れませんでした。むしろテンションが上がるという。

暴落というのは想定内でむしろチャンス。市場というのはずっと上がり続けているので、忘れるくらいがいいらしい。ちょうど経営者で芸人の厚切りジェイソンのインタビューで投資したファンドは売却しないという話も印象的だったので、入り込みやすかったです。

著者いわく、投資対象はバンガードのインデックスファンドが最もよいとのこと。まわし者かというくらいバンガード推し。

また、ドルコスト平均法を著者が好きじゃないという理由もなるほど感。ほとんどの人は市場を見極められない(プロでもできない)ので、投資の世界では変動を和らげるための手法としてドルコスト平均法が推奨されていたりするけど、市場はずっと上がり続けるという前提であれば、実はコストがどんどん高くなっていくということ。初期にどかんと言ったほうがトータルで安く済む。でも、結局、毎月給料が入って積み立てることにはなるんだけど、それは結果的に毎月「仕方なく」追加で買っているというくらいの感覚なのだとか。

私は昨年、ロボアドを始めたんですが、初期に少し強めに入れたのが今時点だとよい状況なのか、なかなかの利率。でも、そもそもロボアドの手数料もな…というのは以前から指摘されていたところではあります。1%と考えると手数料の安いインデックスファンドのほうがよっぽどよいのですね。

さあ、さっそく全部米国株インデックスファンドに突っ込むぞと言いたいところですが、どこかで今じゃないんじゃないかと思っている自分がいるので、会社に縛られない経済的自由を手に入れることはなかなかできなさそう…

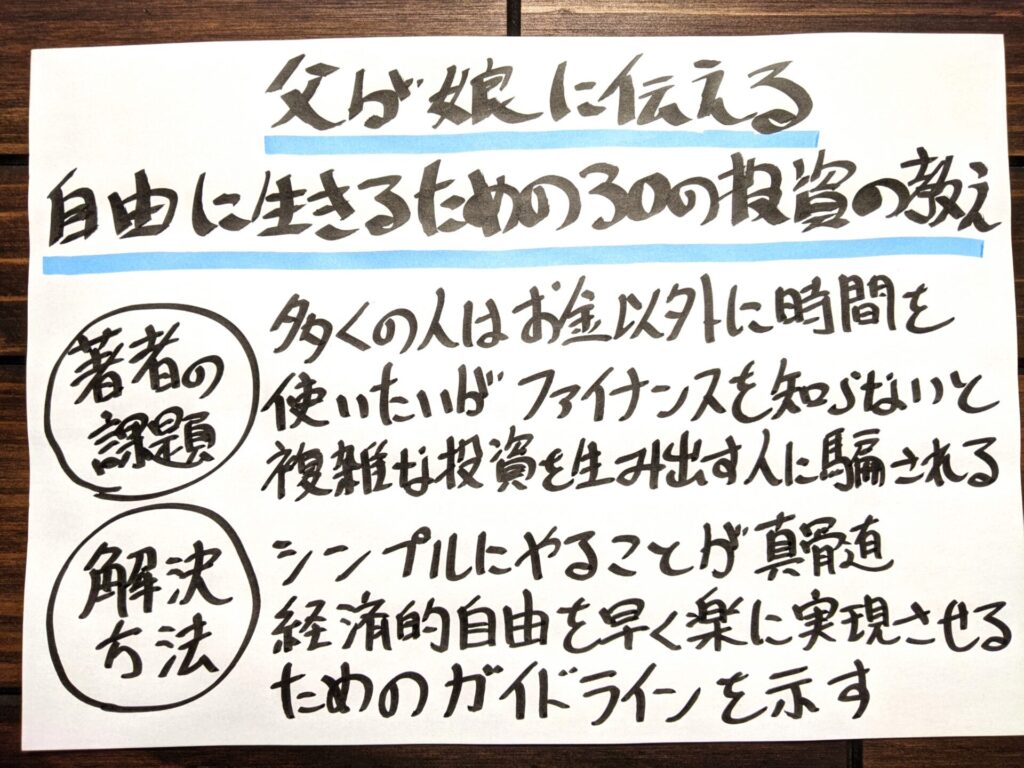

本の概要と要約

著者の課題

多くの人はお金以外に時間を使いたいと思っている一方で、ファイナンスを知らないと複雑な投資を生み出す人に騙されてしまう。

解決方法

シンプルにやることが真髄。

経済的自由を早く楽に実現させるためのガイドラインを示す。

内容

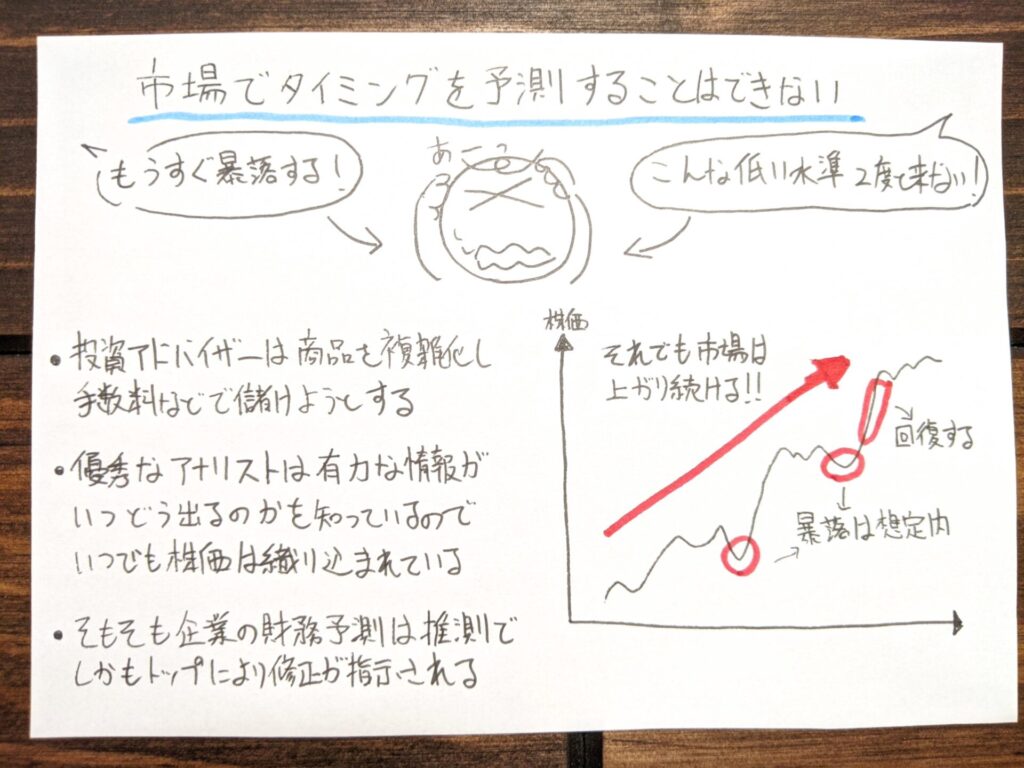

・市場でタイミングを予測することはできない

-投資アドバイザーは商品を複雑化する

-優秀なアナリストのおかげで株価はいつも織り込まれている

-企業の財務予測は推測でしかない

・市場は上がり続ける

-暴落は想定内

-市場は回復する

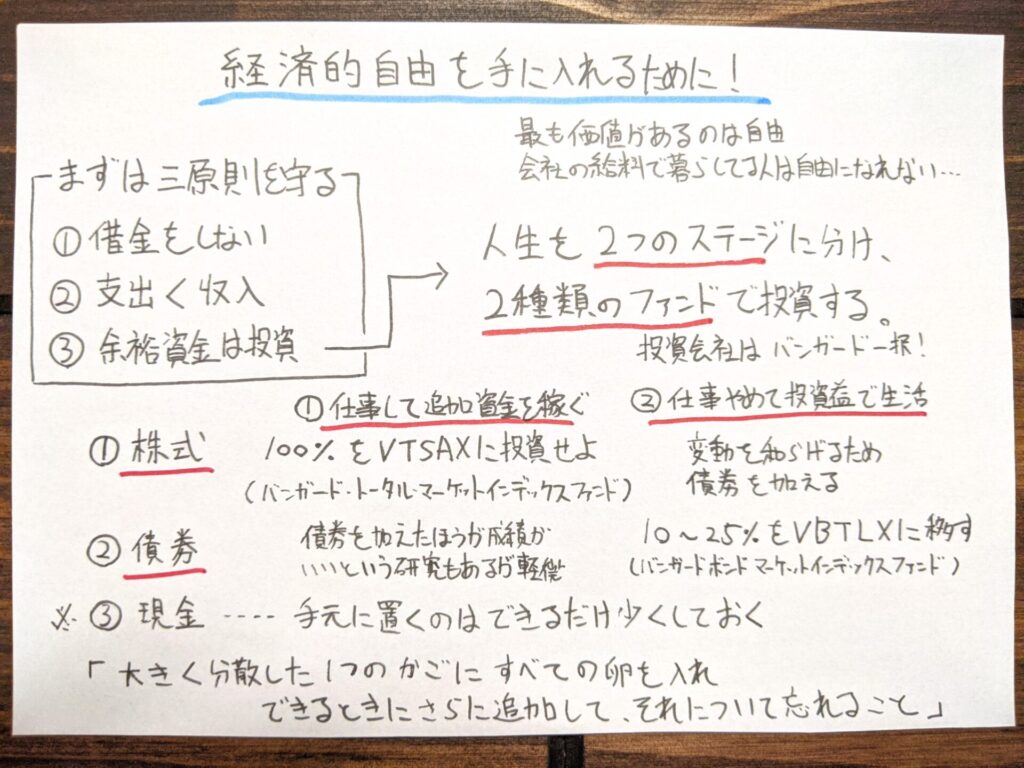

・経済的自由を手に入れるために

-もっとも価値があるのは自由

-会社の給料で暮らしている人は自由になれない

-まずは三原則を守る

①借金をしない

②支出は収入より低く

③余裕資金を投資に回す

-人生を2つのステージに分け、2種類のファンドで投資する

-投資会社はバンガードを推奨

・2つのステージ

①仕事をして投資の追加資金を稼ぐステージ

②仕事をやめて投資した利益で生活するステージ

・2種類のファンド+α

①株式…VTSAX(バンガード・トータル・マーケット・インデックス)

②再建…VBTLX(バンガード・ボンド・マーケット・インデックス)

③現金…手元に置くのはできるだけ少なく

・前半のステージでは100%株式投資でいい

・後半のステージで再建を加える

・大きく分散した1つのかごにすべての卵を入れ、できるときにさらに追加して、それについて忘れること

著者:ジェイエル・コリンズとは

FIRE(Financial Independence, Retire Early)という言葉が流行する以前から、本書のもとになった娘宛てに寄せた「お金と投資」についてのブログを公開したことで一躍、経済的自由という言葉とともに注目された。彼自身も、1975年から個人投資家として投資をはじめ、ジャック・ボーグルが創設したバンガードのインデックスファンドに集中投資することで経済的自由を手に入れた。

●公式サイト

J L COLLINS The Simple Path to Wealth

本書のもとになったブログです

●SNS

Twitter:JL Collins@JLCollinsNH

●インタビュー

日本でのインタビューはないのでしょうか。発見できませんでしたが、海外ではGoogleがインタビューしていたりするなど動画インタビューもたくさんありました。

The Simple Path to Wealth | JL Collins | Talks at Google(2018/02/21)

本の解説と感想

資産を増やす三原則

本書では「会社に縛られないお金」の必要性を訴えています。というのも著者は、お金よりも大事なものとして「自由」だと考えていて、会社のお金に頼っている限りは自由を謳歌できないでしょ、というの。もし毎月の給料だけで生活していたとしたら、大恐慌になってクビになった場合に、生活することができません。経済的自由を早く、楽に手に入れるためにはいかに「投資」するかということが説かれています。

原則は次の3つです。

支出は稼ぎより少なくする。余りは投資する。そして借金をしない

『父が娘に伝える自由に生きるための30の投資の教え』p5

1.借金をしない

借金をすると利息がつきます。長期的にこれは大きな制限になってしまいます。もちろん金額にはよりますが、利率だけ見てしまうとわかりやすい。

例えば5%の投資利回りで運用できたとしても、2%の利息のある借金をしていれば、結果的に3%の理利回りだということです。

だからといって、借金をしない生活はなかなか難しいので、まずは借金をリストアップして金利の高い順に返済をしていくことが望まれます。

2.支出は収入より少なく

当たり前なルールです。

高額所得者が破産する結果を、これまで著名な人などのニュースで見たことがある人も多いのではないでしょうか。どんなに稼いでいても、支出の額というのが多ければ、経済的自由を手に入れることは困難です。その人が求める自由にもよる気はしますが…。一時的に稼ぎがあったとして、もとの生活のように支出している、あるいはせざるを得ないと、破産しかねなせん。短期的にはものすごい年収になるプロ野球選手とか結構厳しかったりするわけですよね。

本書の例から抜き出しますが、1年を7000ドル(※77万円)で暮らせる人であれば、資金17.5万ドル(※1925万円)で計算できる計算が成り立ちます。つまり資金の4%を使えば1年間生活をすることができます。

この4%については後述しますが、過去の市場からすれば不可能な数字ではないので、1つの基準として考えると、あなたが思い描く経済的自由になるための資金額や年齢が計算できます。

※1ドル110円計算

3.余裕資金は投資する

基本スタンスは、手元に残す現金はできるだけ少なくというもの。なぜなら現金でもっていても、資産が増えることがないからです。バンガードの株式インデックスファンド(VTSAX)なら、過去40年間の年平均利回りは11.9%に上ります。

参考までに冒頭で紹介した厚切りジェイソンさんは、生活費の2年分を現金で保有し、それ以外は投資に回すということをやっているそうです。

投資における8つの心得

投資をする上での心構えがリストアップされています。いずれも市場は拡大し続けるという前提のもとのメッセージです。それらが以下です。

1.市場の暴落は想定の範囲内 暴落は今後も起こる

2.市場は必ず回復する

3.市場は常に上昇する

4.市場は最良の場

5.成功するのはひと握り 売らずに踏みとどまる

6.雑音を無視する

7.パニックにならない胆力を持つ

8.暴落はチャンス 安く買うチャンス

どうでしょう。こう並べてみると、否定できる論拠を整えることは難しいですよね。

1930年代の世界恐慌、1987年のブラックマンデー、2008年のリーマン・ショック、そして2020年のコロナ・ショック。いずれもその最中は阿鼻叫喚だったのでしょうが、市場は拡大を続けています。短期的には市場は変動するのは当たり前で、何が起きてもパニックにならないことが大切。

むしろ、経済を安定させるために過去から学び、管理されている状態と言えます。金融商品への監視が強くなり、経済対策として何らかの手が打たれたりするなどしています。

よく、FXや株式投資で資産を何倍にも増やしたという人がいますが、そうした人たちに憧れてしまってはダメです。参入するタイミングがたまたまよかっただけ、とも考えられます。超長期的な視野をもって行動しましょう。

結論、シンプルに行こう

本書の原題は”The Simple Path to Wealth”です。投資においてはシンプルに行こうというのが哲学です。著者ジェイエル・コリンズ氏の推奨する投資方法は極めてシンプル。

著者が推奨するのは「VTSAX(バンガード・トータル・マーケット・インデックス)」への100%投資。…なのですが考え方を順番に整理してきます。

投資の考え方

まず、インデックスファンドに投資すべきです。インデックスファンドとは、S&P500のような指数に連動するよう設計された投資信託です。これと対比されるのがアクティブファンドで、これは指数との連動ではなく、平均よりも高いリターンの獲得を目指す投資信託です。

欲深い私たちは、平均よりも高いリターンを獲得できることを信じて、ファンドマネージャーがいるアクティブファンドに高い手数料を払って投資する選択をとりがちです。投資は複雑になればなるほど手数料が足を引っ張ります。そして毎年7%のファンドが閉鎖しているのです。

次にポートフォリオを作るための準備です。

・3つの考え方

①自分が投資のどの段階(ステージ)にいるのか

②リスクをどこまで許容するか

③投資スパンは長期化短期か

・自分がどのステージにいるのか

①仕事をして投資の追加資金を稼ぐステージ

②仕事をやめて投資した利益で生活するステージ

・3つの道具

①株式…VTSAX(バンガード・トータル・マーケット・インデックス)

②債権…VBTLX(バンガード・ボンド・マーケット・インデックス)

③現金…手元に置くのはできるだけ少なく

資産配分を考える

すべての卵を1つのかごに入れて、そのことを忘れましょう

『父が娘に伝える自由に生きるための30の投資の教え』p151

基本は株式100%ですが、引退すしようとする数年前から徐々に債権を増やしていくのがよいとしています。ポートフォリオの10~25%債権に配分すると、100%株式を上回る成績を上げられるという研究があるそうです。ただしこの差はわずかなものであり、リバランスする面倒を考えればシンプルに100%株式がよい、というのが著者の判断のようです。

VTSAXを推奨するという点は、1つだけの投資でありながら、米国株約3700社すべての一部分を所有することになり、分散投資ができているのです。

投資の神様である、ウォーレン・バフェット氏も、自分の死後は妻の信託財産はインデックスファンドに投資するように勧めているそうです。

私たちは株式銘柄をうまく選択できない

個別株への投資がプロでも難しく、ましてや私たちでは到底難しい理由を、シンプルにまとめています。

まず、「優秀なアナリスト」と呼ばれる人たちがいますが、彼らはインサイダーにならない限りの有力な情報をいち早く手に入れるために、いつどうやってその情報が得られるかを把握しているため、情報が出た瞬間にたちまち株価は織り込まれていることになります。

機関投資家は、「優秀なアナリスト」の高額なレポートを購入し、検討します。

ここまでで、私たち個人では情報量が圧倒的に少なく遅いことがお分かりかと思いますが、事実はもっと悲惨です。

企業に勤めていて、事業計画を作った人ならおわかりでしょうが、企業の財務予測というのは推測でしかありません。現場担当者が「これくらい売り上がるかな」と考えたものの積み上げであり、上層になればなるほど実態が分からなくなります。

経営者であればなおのこと。目を向けているのは外部のステークホルダーで、事業部が出した予測に対して「もっといい数字を出せ」と出し直させるなんてことは日常茶飯事。こんな状態で企業が出す財務予測を信じることができるでしょうか?

投資するならバンガード

さて、これまでバンガードのインデックスファンドばかりが推奨されていますが、バンガードとは何なのでしょうか。

バンガードはジャック・ボーグルという人物が創設したものです。それまで、投資商品とういうのは、金融機関に一方的に利益が落ちるスキームになっていたそうです。つまり、運用会社で働くファンドマネージャーたちの高い給料や宣伝広告費などのために高い手数料を払っているということです。

一方、ボーグルは、「投資会社の利益は株主の利益と一致すべき」というコンセプトで低コストで手始めにS&P500インデックスファンドを作ったそうです。それまでアクティブファンドがほとんどだった投資信託業界に風穴を開けたのです。

バンガードというのは運用経費率(信託報酬、有価証券の売買委託手数料、保管費用など)が他社に比べて低いのが特徴です。投資信託の運用経費率の業界平均が1.01%のところバンガードは0.8%だそうです。

ちなみに調べてみると、まだまだ経費率を下げようという姿勢があるようです。こちらは上場投資信託の手数料のニュース記事です。

バンガードETF(R)経費率改定 VTは0.09%→0.08%(マネックス証券 2020年3月17日)

ウォーレン・バフェット氏は、自身の投資会社バークシャー・ハサウェイの2013年の株主総会において手紙にこう書いたそうです。

私からのアドバイスはシンプルです。資金の10%を用意に現金化できる短期政府証券に投資し、残る90%は低コストのS&P500インデックスファンドに投資する(私ならバンガードを勧めます)。この方針でいけば、信託資産は長期的に見て、高給でファンドマネージャーを雇っている投資家(年金、機関投資家、個人を問わず)のほとんどよりもよい成績をあげるでしょう

『父が娘に伝える自由に生きるための30の投資の教え』p228

結局、いくら使えるのか。トリニティ・スタディを知る

4%ルール(トリニティ・スタディ)というものがあるそうです。どういうものかというのは、本から以下を引用します。

株式と債券を半分ずつ保有するポートフォリオで引き出し率4%。ただしインフレ率に応じて調整する。

『父が娘に伝える自由に生きるための30の投資の教え』p258

このルールは、1998年にトリニティ大学の3人の教授が、さまざまな構成のポートフォリオを対象として、どれくらい取り出すと何が起こるかを、最大30年間にわたる調査行った結果出された一つのモデルだそうです。このモデルでは96%の確率で30年後にポートフォリオが全く減少しなかったそうです。引き出し率3%であればまず失敗することはないとのこと。引き出し率7%であれば将来、食費に困ることがあるかもしれないとのこと。

年間200万円で生活したいのであれば、5000万円の資産が必要という感じですね。しかも全部、株式と債券に投資されてるという前提ですが…

資産をもっている人がより豊かになっていくわけですね。

著者はこうも言っています。

4%は1つの目安にすぎません。よく考えて柔軟に対応できることが引退生活に安定をもたらします

『父が娘に伝える自由に生きるための30の投資の教え』p270

まとめ

今話題のFIREの考え方が分かったような気がします。その概念のちゃんとしたところは全く知りませんが…。早期退職してちゃんと自分の生活が持続させられるのであれば全然いいですよね。投資した資産によって経済が回っているので。

とはいえ、わたしは小心者。市場は拡大するなんて言っても株式100%なんて投資ができないのです。だって、今度こそ新しい世界恐慌だとか、とんでもない暴落が来るとか考えちゃうじゃないですか。コロナショックでも上がり続ける株価ってもはや意味が分からないわけです。もっと若いうちなら割り切りもできたんだろうな…いやもしかしたらまだ若いのかもしれない。著者は好きじゃないというけど、時間的な分散が精神的にはいいかな。

でも、個別株ではなく、アクティブファンドでもなくインデックスファンドがいいというのはよくわかりました!

本の目次

- はじまり

- イントロダクション

- たとえ話――僧侶と大臣

- これは引退後の話ではありません

- 大切な注意書き

- Part1 オリエンテーション

- 1.借入金は、負ってはいけない重荷

- 2.「会社に縛られないお金」が必要な理由

- 3.誰もが大金持ちになって引退できるか

- 4.お金についての考え方

- 5.急激な上げ相場(あるいは下げ相場)での投資

- Part2 資産形成の最強ツールをどうコントロールするか

- 6.大暴落がやってくる――有名な経済学者でも助けられない

- 7.市場はいつも上昇する

- 8.なぜ市場でお金を失う人が多いのか

- 9.とんでもない出来事

- 10.あくまでもシンプルにいく――考え方と商品

- 11.インデックスファンドはやる気のない人のためのもの?

- 12.債権について

- 13.資産を築いて維持するポートフォリオの考え方

- 14.資産配分を考える

- 15.国際的なファンド

- 16.あらゆる人々にとって最もシンプルな投資方法

- 17.バンガードの商品を買えない場合

- 18.バンガードとはいったいなんなのか

- 19.ケース・スタディ:最もシンプルな投資の実践

- 20.投資アドバイザーを好まない理由

- Part3 なぜ、ほかの投資はよくないのか

- 21.ジャック・ボーグルとインデックスファンドに対するバッシング

- 22.株式銘柄をうまく選択できない理由

- 23.ドルコスト平均法を好まない理由

- 24.マーケットの権威になってテレビに出演する方法

- 25.あなたも騙されるかもしれない

- Part4 たどり着いたあと、何をするか

- 26.引き出す比率――結局、いくら使えるか

- 27.大富豪のような寄付をする

- おわりに

- 28.子どもに示した道――最初の10年間

- 29.南太平洋のお話

- 30.最後にリスクについて